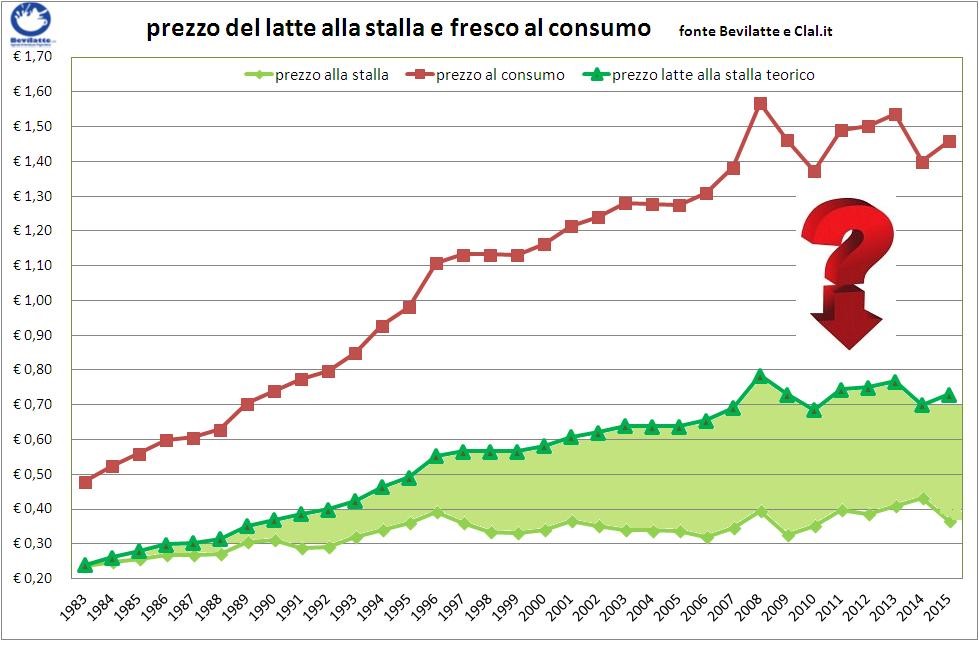

Nel 1983 il prezzo del latte pagato dall’Industria di trasformazione all’allevatore corrispondeva a circa la metà di quello pagato dalla massaia allo scaffale del supermercato. Negli anni successivi, non essendo intervenuti motivi tecnologici che giustifichino una variazione di questo rapporto, ci aspetteremmo per tanto, un prezzo attuale al consumo il doppio di quanto pagato all’origine all’allevatore. Ma così non è: infatti il prezzo medio in Lombardia del latte fresco allo scaffale è stato nel corso del primo semestre 2015 pari ad Euro 1,46, contro un prezzo riconosciuto al produttore di soli Euro 0,36, cioè ben 4 volte di più (Clal.it).

Nel grafico soprastante sono indicati, rispettivamente l’andamento del prezzo al consumo, quello riconosciuto al produttore e quello ipotetico, se si fosse mantenuto il rapporto di uno a due iniziale. L’area di colore verde rappresenta nel grafico indica la perdita di valore, tutta a carico del produttore e nell’arco degli ultimi 30 anni. Ad esempio, per un allevamento di 200 vacche da latte (1800 t di latte annue) e per il solo anno 2014, il valore di tale perdita è valutabile in mancati ricavi pari a circa 480.000 Euro. La domanda sorge a questo punto spontanea: il valore economico perduto dal produttore a favore di chi è andato ?

Sotto forma di risparmio per il consumatore evidentemente no; quindi si deduce che sia finito nelle tasche dei trasformatori e della distribuzione, i quali, infatti, ne determinano il prezzo in un regime di oligopolio. E’ evidente che gli industriali del latte hanno dalla loro un potere contrattuale decisamente superiore al produttore di latte, soprattutto se singolo, un po’meno se associato. Inoltre se andiamo a verificare il margine economico del produttore si nota che la situazione è ancora peggiore; non solo i ricavi al litro sono su per giù uguali nominalmente a quelli di 20 anni fa, ma inevitabilmente i costi per produrre il latte nel tempo sono aumentati, andando a rendere negativo l’utile economico delle stalle, al netto dei contributi PAC. Ma vediamo in dettaglio cosa dicono i numeri:

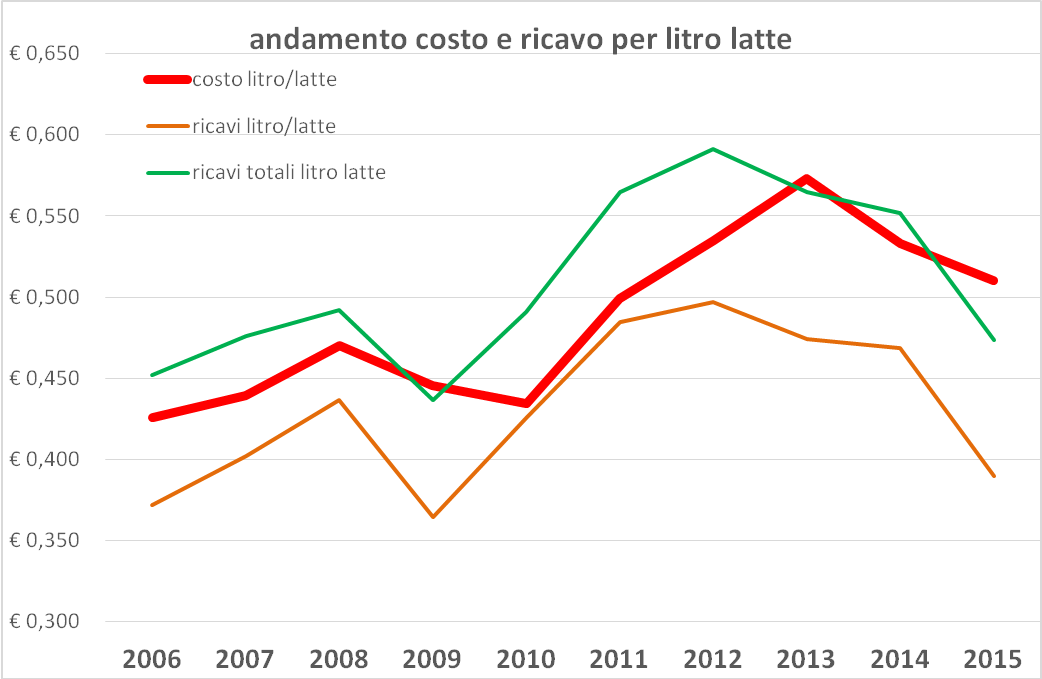

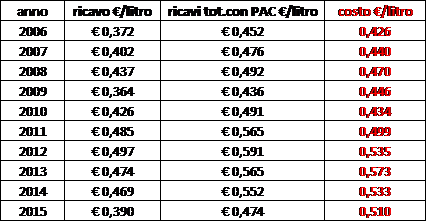

In sostanza si nota un aumento dei costi medi dal 2006 fino al 2013 e poi un modesta flessione e un aumento dei ricavi medi per litro latte fino al 2012, seguito da una flessione accentuata quest’ultimo anno. Tuttavia, quello che spesso viene taciuto è che il ricavo per litro latte effettivo, cioè quanto ricavato per produrre un litro di latte, senza considerare i contributi PAC ed altre entrate percepite dall’allevatore, risulta negli anni presi in esame, sempre nettamente inferiore ai costi. Detto in altro modo il sistema allevatoriale accetta da almeno un decennio di percepire dal latte meno di quanto ricavi, cioè di produrre sotto costo! I dati economici presi in esame indicano però che Il costo di produzione di un litro latte non risulta uguale per tutti, ma piuttosto fortemente variabile da stalla a stalla, evidenziando con ciò che la capacità gestionale dell’imprenditore agricolo gioca una partita molto importante. La differenza tra un allevatore che guadagna su ogni litro prodotto e un altro che finisce la stagione agricola in rosso sta proprio nella bravura del singolo. Esistono ancora (poche) aziende che riescono a contenere i costi fino a 35 centesimi per litro di latte ed altre che superano i 60. La capacità imprenditoriale vale circa 15-20 centesimi ed è quindi un valore ben più forte di quello legato alla discussione, seppur importante, del prezzo riconosciuto alla stalla.

Tabella costi e ricavi per litro latte

In un’economia sana l’imprenditore gode mediamente negli anni di giusti margini economici. Nel comparto degli allevatori da latte questo non succede; quei pochi margini sono derivanti esclusivamente da un sostegno dato dall’Unione Europea agli allevatori (il premio PAC) solo in apparenza, ma in realtà dal punto di vista dei flussi di valore, passa di mano e va a tutto beneficio delle fasi successive di trasformazione e distribuzione. Questa situazione denota una sostanziale insostenibilità dei rapporti di forza che si sono instaurati via via negli ultimi lustri, tra la produzione primaria e le fasi successive di trasformazione e distribuzione, dove queste ultime decidono il prezzo, al produttore e al consumatore, con buona pace dei Sindacati agricoli, Coldiretti in primis e delle “battaglie” tra agricoltori e mondo industriale per la definizione del prezzo del latte alla stalla. In futuro, se non si dovesse operare un cambiamento di approccio al problema, è difficile aspettarsi un risultato diverso, dove, a fronte di una prevedibile ripresa della quotazione del latte, aumenteranno anche i costi, e quindi i margini saranno sempre più negativi. Per tanto il sistema necessita urgentemente di un meccanismo economico accettato dalle controparti e ganatito dallo Stato, che riequilibri il rapporto di forza. Il motivo di questa visione strategica di riequilibrio sta nel fatto che la produzione lattiero casearia nazionale è ritenuta fondamentale e garantisce, soprattutto all’estero, margini superiori di prezzo alla vendita, per il solo fatto di essere italiana. Questa origine nazionale però deve essere certa e salvaguardata anche mediante una garanzia che il prezzo medio alla produzione non scenda sotto il costo alla stalla. Quindi diventa fondamentale a questo proposito determinare da parte di un ente terzo il costo litro latte medio per zona omogenea e su questo costruire la base di trattativa del prezzo alla stalla tra le controparti. Un ulteriore contributo positivo a dare maggior peso alla produzione primaria sarebbe favorito da un aggregazione sempre più ampia del latte offerto sul mercato industriale. Quindi poca speranza di sopravvivenza hanno le singole aziende, ma maggiore se aggregate come offerta in grandi cooperative o organizzazioni di prodotto.

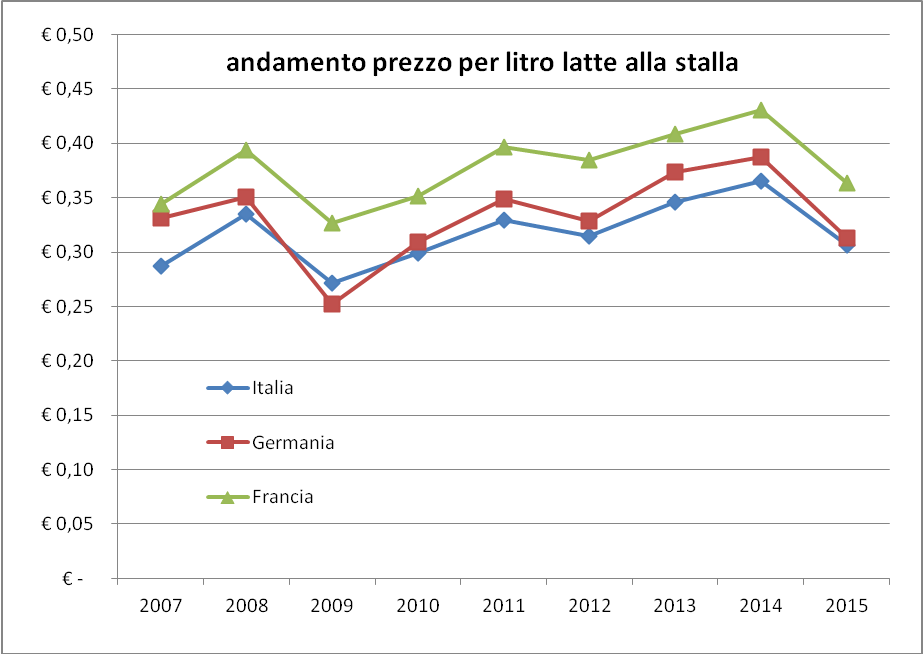

La situazione in Germania e Francia a confronto

Se allargassimo lo sguardo a livello dei principali Paesi europei, noteremmo che l’andamento del prezzo del latte pagato agli allevatori italiani, tedeschi e francesi è abbastanza simile. La distanza tra i prezzi del latte dei Paesi presi in esame rimane più o meno costante negli anni e scarso o nullo risulta l’incremento di valore.

Tabella andamento del prezzo del latte alla stalla in Italia, Germania e Francia

Fonte CLAL.it

Tabella andamento del prezzo del latte alla stalla e al consumo in Italia e Germania

Fonte CLAL.it

Dal confronto poi del prezzo alla stalla in Italia e Germania e dell’andamento del prezzo al consumo di latte fresco pastorizzato si evidenzia un incremento medio per quest’ultimo e la sopra menzionata stasi del prezzo pagato agli allevatori. I numeri, quindi, dicono che la situazione di crisi del latte è analoga per i principali Paesi europei, Italia compresa, e che sempre più anche in Germania il fisiologico aumento del prezzo pagato dal consumatore, soddisfa margini economici solo per le fasi successive della catena del valore del latte, a scapito, con tutta evidenza sia del consumatore che dell’allevatore. Per uscire da questa crisi e ridare un futuro agli allevatori da latte, non solo italiani, ognuno deve fare la sua parte; gli allevatori devono diventare veri imprenditori e non possono più permettersi il lusso d’ignorare il loro specifico costo litro latte. La più ampia aggregazione di reale offerta del latte sul mercato potrà giovare a questa crisi strutturale, favorendo l’accettazione di giusti meccanismi di riequilibrio del prezzo.

Fausto Cavalli

Bevilatte.it